リースのオフバランス処理が廃止へ

財務・融資・経理への影響を徹底解説

「リースは費用処理するだけ」の時代が終わります

これまで多くの企業が活用してきたオペレーティングリースのオフバランス処理。毎月のリース料を費用として計上するだけで、貸借対照表には何も載らない——この処理方法が、2027年4月から原則使えなくなります。

新リース会計基準(ASBJ第34号)の施行により、オフィスの賃借から社用車、OA機器まで、ほとんどのリース契約が貸借対照表に資産・負債として計上されることになります。

この変更は、企業の財務諸表・融資・経理業務に大きな影響をもたらします。

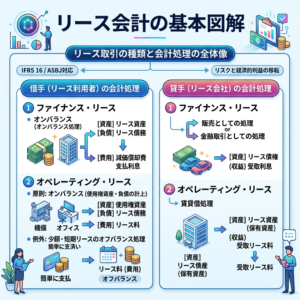

オフバランス処理とは何か

旧基準での取扱い

これまでの会計基準では、リースを次の2種類に分類していました。

ファイナンスリース

実質的に購入と同じとみなされるリース。貸借対照表に資産・負債を計上(オンバランス)する必要がありました。

オペレーティングリース

上記以外のリース。毎月のリース料を費用(賃借料)として計上するだけでよく、貸借対照表には載りませんでした。これが「オフバランス処理」です。

なぜオフバランスが好まれたのか

オフバランス処理のメリットは明確でした。

- 総資産が増えないため、ROA(総資産利益率)が悪化しない

- 負債が増えないため、自己資本比率が下がらない

- 貸借対照表がシンプルに保てる

- 経理処理が簡単

特に、金融機関からの融資を重視する企業にとって、財務指標を良く見せられるオフバランス処理は重要な選択肢でした。

新基準で何が変わるか

使用権資産とリース負債の計上

新基準では、リース開始時に次の2つを貸借対照表に計上します。

使用権資産(右辺:資産)

リース期間中にその資産を使用する権利を資産として計上します。

リース負債(左辺:負債)

将来のリース料支払義務を現在価値に割り引いて負債として計上します。

その後、使用権資産は減価償却し、リース負債は各期の支払いに応じて減少させていきます。

財務指標への具体的な影響

自己資本比率の低下

オンバランス化により、総資産と負債が同時に増加します。その結果、自己資本比率(自己資本÷総資産)が低下します。

例:

- 自己資本:5,000万円

- 総資産(旧):1億円 → 自己資本比率 50%

- リース負債追加:3,000万円

- 総資産(新):1億3,000万円 → 自己資本比率 38%

この例では、自己資本比率が50%から38%に低下します。リース契約が多い企業ほど、この影響は大きくなります。

負債比率の上昇

負債比率(負債÷自己資本)も上昇します。財務の健全性を示す指標が悪化するため、金融機関・取引先からの見え方が変わる可能性があります。

EBITDA・営業利益への影響

新基準では、リース料の費用処理から、減価償却費と利息費用への変換が行われます。その結果、EBITDAが改善し、営業利益も変動することがあります。

銀行融資への影響

財務制限条項(コベナンツ)の問題

融資契約に財務制限条項が設定されている場合、オンバランス化による財務指標の悪化が条項に抵触する可能性があります。

主な財務制限条項の例:

- 自己資本比率○○%以上を維持すること

- 純資産額○○円以上を維持すること

- 債務超過にならないこと

今すぐ融資契約書を確認し、コベナンツの内容を把握することを強くおすすめします。

新規融資審査への影響

新規融資の審査では、財務諸表の内容が重視されます。自己資本比率の低下や負債の増加が審査に影響する可能性があります。

ただし、金融機関側も新リース会計基準の影響は把握しているため、適切な説明と事前協議が重要です。

金融機関との事前協議のすすめ

影響が出ることがわかっている場合は、適用前に金融機関へ説明・相談することが有効です。突然財務指標が悪化するより、事前に説明しておく方が信頼関係を維持できます。

経理業務への影響

管理工数の増加

オフバランスであれば、毎月のリース料を費用計上するだけで済んでいました。オンバランス化後は:

- 契約ごとに使用権資産・リース負債を計算

- 毎期の減価償却費の計算

- 利息費用の計算

- リース負債残高の管理

が必要になります。リース契約が多い企業ほど、管理工数は大幅に増加します。

契約情報の整備

リース期間、リース料、追加借入利子率など、契約ごとの詳細情報を整理・管理する仕組みが必要になります。

システム対応

会計システムが新基準に対応しているかどうかの確認も必要です。対応していない場合は、システムの更新や、スプレッドシートによる管理体制の整備が必要になります。

対応のポイント:今からできること

①リース契約の全件洗い出し

すべての賃貸借・リース契約を一覧化します。不動産、車両、設備、ITなど、契約書を集めて残存期間・リース料・解約条件を確認します。

②影響額の試算

洗い出した契約をもとに、オンバランス化した場合の資産・負債の増加額、財務指標への影響を試算します。

③金融機関への事前説明

影響が大きい場合は、早めに取引金融機関へ状況を説明します。コベナンツの見直し交渉も視野に入れます。

④適用免除の検討

短期リース(12ヶ月以内)や少額資産については、オンバランス適用が免除されます。該当する契約を確認します。

よくある質問

Q. オペレーティングリースをすべて解約すれば影響を避けられますか?

解約にはコストがかかる場合があり、事業上の必要性もあります。解約コストとオンバランス化の影響を比較して判断することが重要です。

Q. 税務上の処理も変わりますか?

会計上の処理変更が直ちに税務上の取扱い変更につながるわけではありません。会計と税務で差異が生じることがあるため、税理士への確認が必要です。

Q. いつから準備を始めるべきですか?

強制適用は2027年4月ですが、契約洗い出し・影響試算・金融機関協議には時間がかかります。2026年中に準備を始めることをおすすめします。

まとめ

- 2027年4月からオペレーティングリースのオフバランス処理が原則廃止

- 自己資本比率の低下・負債比率の上昇が予想される

- 融資契約のコベナンツに抵触するリスクがある

- 経理業務の工数が大幅に増加する

- 今すぐリース契約の洗い出しと影響試算を始めるべき

「まだ先の話」と思っているうちに、対応の選択肢が狭まってしまいます。早めの準備が、企業の財務健全性を守ることにつながります。

九段パートナーズ会計事務所の新リース会計基準対応支援

リース契約の洗い出しから財務影響の試算、金融機関対応の準備まで、九段パートナーズ会計事務所がオンラインでサポートします。

この記事は、企業会計基準委員会(ASBJ)の公開情報をもとに作成しています。個別の会計・税務判断については、専門家にご相談ください。