新リース会計

新リース基準で短期リース・少額リースはどう整理すべきか新着!!

2026-05-29

新リース基準対応で、短期リース・少額リースをどのように整理すべきかを解説します。契約一覧で候補を分け、会計方針や監査法人確認につなげる実務ポイントを整理します。

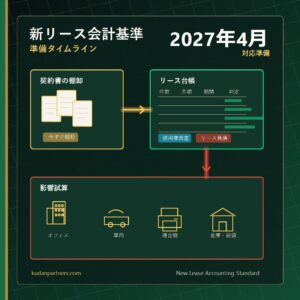

新リース基準、自社への影響額をまず概算すべき理由新着!!

2026-05-27

新リース基準対応で、いきなり全契約の判定やソフト選定に進む前に、自社への影響額を概算すべき理由を整理します。契約一覧、リース識別、リース期間、短期・少額リースの確認ポイントも解説します。