海外在中でも日本の不動産収入は確定申告が必要?非居住者の申告ルールをわかりやすく解説

海外に住んでいても、日本の不動産収入には税金がかかります

海外赴任や海外移住で日本を離れた後も、日本に賃貸不動産を持ち続ける方は少なくありません。「海外に住んでいるから日本の税金は関係ない」と思いがちですが、それは誤りです。

非居住者であっても、日本国内の不動産から得た収入には日本の所得税がかかり、確定申告が必要になります。

この記事では、非居住者の不動産所得に関する申告義務、申告の方法、よくある疑問まで、わかりやすく解説します。

非居住者とは?

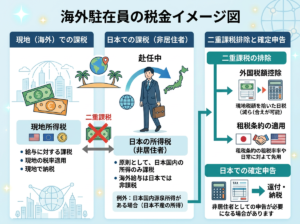

税法上の「非居住者」とは、日本国内に住所がなく、かつ1年以上日本に居所がない人を指します。

海外赴任で出国した場合、一般的には出国した日から非居住者として扱われます。

非居住者は、日本国内で発生した所得(国内源泉所得)についてのみ、日本で課税されます。日本国内の不動産収入は、この国内源泉所得に該当するため、申告義務が生じます。

非居住者が確定申告をしなければならないケース

ケース1:日本の不動産を賃貸に出している

日本の自宅や投資用不動産を賃貸に出して家賃収入を得ている場合、毎年の確定申告が必要です。

家賃収入から必要経費を差し引いた「不動産所得」が課税対象になります。

ケース2:不動産を売却した

海外在住中に日本の不動産を売却した場合、譲渡所得の申告が必要になります。売却した年の翌年3月15日までに申告します。

ケース3:不動産収入以外の国内源泉所得がある

日本の会社からの給与、配当所得、利子所得なども国内源泉所得に該当し、申告が必要になる場合があります。

確定申告の期限と提出先

非居住者の確定申告の期限は、原則として翌年の3月15日です。

提出先は、出国前の住所地を管轄する税務署です。納税管理人を選任している場合は、納税管理人を通じて手続きを行います。

必要経費として認められるもの

不動産所得の計算では、収入から差し引ける経費があります。主なものは以下の通りです。

| 経費の種類 | 内容 |

|---|---|

| 固定資産税 | 毎年の固定資産税・都市計画税 |

| 管理費 | 管理会社への管理委託料 |

| 修繕費 | 建物の修理・修繕にかかった費用 |

| 保険料 | 火災保険・地震保険の掛け金 |

| 借入利息 | 不動産取得のための借入金利息 |

| 減価償却費 | 建物部分の減価償却 |

| 広告費 | 入居者募集にかかった費用 |

これらの経費をきちんと計上することで、課税される所得を減らすことができます。領収書や明細は必ず保管しておきましょう。

源泉徴収:管理会社が代わりに納税している場合

非居住者が日本の不動産を賃貸に出している場合、借主(または管理会社)が家賃を支払う際に源泉徴収を行う義務があります。

源泉徴収税率は原則として**20.42%**です。

ただし、管理会社が入居者から家賃を受け取り、管理会社から送金を受ける場合は、管理会社が源泉徴収を行うケースが一般的です。

源泉徴収されていても、確定申告を行うことで過払い分が還付されることがあります。申告を省略せず、毎年きちんと申告することが重要です。

納税管理人との関係

非居住者が日本で確定申告を行うためには、納税管理人の選任が必要になる場合があります。

納税管理人は、非居住者に代わって:

- 税務署からの書類を受け取る

- 確定申告書を提出する

- 納税・還付の手続きを行う

といった役割を担います。

税理士を納税管理人に選任すれば、申告書の作成から提出まで一括して任せることができ、海外在住中でも安心して税務を管理できます。

申告を放置するとどうなる?

確定申告を怠った場合、次のようなリスクがあります。

無申告加算税

申告期限を過ぎて申告した場合、本来の税額に加えて最大20%の加算税が課されます。

延滞税

納付期限を過ぎると、延滞税が日々加算されます。

税務署からの調査

日本の不動産を保有していながら申告がない場合、税務署から調査が入ることがあります。

「海外にいるからわからないだろう」は通用しません。不動産登記情報や管理会社の情報から、税務署が把握するケースは少なくありません。

よくある質問

Q. 不動産所得がマイナス(赤字)でも申告が必要ですか?

赤字の場合でも、申告することで翌年以降に損失を繰り越せる場合があります(青色申告の場合)。申告した方が有利になるケースもあるため、確認することをおすすめします。

Q. 管理会社に任せているから大丈夫ですか?

管理会社は家賃の収納や建物管理を行いますが、確定申告は別です。申告義務はオーナーであるご自身にあります。

Q. 日本に帰国してから申告できますか?

原則として申告期限(翌年3月15日)までに申告が必要です。期限を過ぎると加算税・延滞税のリスクがあります。帰国を待たず、納税管理人を通じて期限内に申告することをおすすめします。

Q. 管理会社の精算書だけで申告できますか?

管理会社の年間収支報告書は申告の基本資料になります。ただし、固定資産税や修繕費など、管理会社が把握していない経費は別途資料が必要です。

Q. 青色申告はできますか?

非居住者でも青色申告は可能です。事前に「青色申告承認申請書」を提出する必要がありますが、65万円の特別控除などのメリットがあります。

申告の流れ:毎年やること

- 管理会社から年間収支報告書を受け取る

- 固定資産税通知書・修繕費・保険料などを整理する

- 納税管理人(税理士)に資料を送付する

- 申告書案を確認・承認する

- 税務署へ提出・納付または還付を受ける

この流れを毎年繰り返すことになります。資料の整理を習慣化しておくと、申告がスムーズになります。

まとめ

- 非居住者でも日本の不動産収入には確定申告が必要

- 申告期限は翌年3月15日

- 必要経費をきちんと計上することで税負担を減らせる

- 源泉徴収されていても申告は必要(還付になる場合もある)

- 納税管理人(税理士)に依頼すれば海外からでも対応できる

- 放置すると加算税・延滞税のリスクがある

海外在住中の不動産税務は、後回しにすればするほど対応が難しくなります。毎年きちんと申告する体制を早めに整えることが、長期的なリスク回避につながります。

九段パートナーズ会計事務所の非居住者向け税務サポート

九段パートナーズ会計事務所では、海外在住中の不動産オーナー向けに、納税管理人の届出から毎年の確定申告まで、オンラインで一括サポートしています。

「毎年の申告をどうすればいいかわからない」という方も、まずは現在の状況をお聞かせください。必要な手続きと費用感をわかりやすくご案内します。

→ 無料相談はこちら

この記事は、国税庁の公開情報をもとに作成しています。個別の税務判断については、税理士にご相談ください。