会計・開示支援

新リース基準、自社への影響額をまず概算すべき理由

新リース基準対応で、いきなり全契約の判定やソフト選定に進む前に、自社への影響額を概算すべき理由を整理します。契約一覧、リース識別、リース期間、短期・少額リースの確認ポイントも解説します。

新リース基準対応、契約一覧はどの項目で作るべきか

新リース基準対応では、契約一覧の作成が最初の重要ステップです。契約名、対象資産、契約期間、延長・解約オプション、短期・少額リース、リースの識別など、実務で整理すべき項目を解説します。

新リース基準対応は、ソフト導入前に契約一覧とリースの識別を整理すべき理由

新リース基準対応では、ソフト導入前に契約一覧の整備とリースの識別が重要です。対象契約の洗い出し、リース期間、短期・少額リース、監査対応まで、実務上の確認ポイントを解説します。

新リース基準の移行方法、完全遡及と修正遡及はどちらを選ぶべきか

新リース基準の移行方法である完全遡及アプローチと修正遡及アプローチの違いを、中堅企業の実務負担、比較情報、説明コストの観点から整理します。

新リース基準で計上額を大きく左右する「リース期間の見積もり」の実務判断ポイント

新リース基準で使用権資産・リース負債の計上額を左右するリース期間の見積もりについて、延長オプションや解約オプションの実務判断ポイントを解説します。

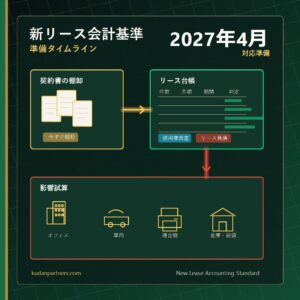

新リース基準の準備、「年明けから動けばいい」では遅い理由。実務タイムラインを整理する

2027年4月から強制適用される新リース基準について、契約棚卸、影響試算、会計方針決定、台帳整備、監査法人対応までの実務タイムラインを整理します。

IFRS16を適用済みの親会社を持つ子会社が見落としがちな新リース基準の論点

IFRS16を適用済みの親会社を持つ上場子会社向けに、日本の新リース基準(企業会計基準第34号)を個別財務諸表へ適用する際の注意点、IFRS16との差異、実務対応の必要性を解説します。

新リース基準で自己資本比率・ROA・EBITDAはどう変わるか。財務指標への影響を整理する

新リース基準によるオンバランス化が、自己資本比率、ROA、EBITDA、営業キャッシュ・フロー、当期純利益に与える影響を整理します。財務制限条項や銀行対応が必要な中堅企業・上場子会社向けの解説です。

日本独自の「少額リース300万円基準」とは。IFRS16とは異なるルールを実務的に解説

日本の新リース基準における少額リース300万円基準について、IFRS16との違い、契約単位での判定方法、オフバランス処理が可能なケース、契約分割時の注意点を解説します。

「ファイナンス・リースだけが対象」は間違い。新リース基準で最も影響が大きいのはどこか

新リース基準について「ファイナンス・リースだけが対象」という誤解を整理し、オペレーティング・リースやオフィス賃貸、車両、設備リースがオンバランス化される影響を解説します。