新リース会計

新リース基準の初回30分相談|確認範囲と次の進め方

新リース基準の初回30分相談で確認する範囲と、正式判断・影響額計算として別途対応すべき事項を整理します。契約件数、主な契約種類、監査法人・親会社からの要請をもとに、次の進め方を確認します。

税理士・会計士向け:新リース基準の対応支援を外部連携する際のポイント

税理士・会計士向けに、新リース基準対応を外部専門家へ連携すべきケース、確認すべき実務範囲、顧問先支援で注意したいポイントを整理します。

新リース基準の会計方針書には何を書くべきか

新リース基準対応で会計方針書に何を書くべきかを解説します。リース識別、リース期間、短期・少額リース、割引率、表示・注記まで、監査法人に説明しやすい整理項目をまとめます。

新リース基準の短期リース・少額リース|300万円基準と実務整理

新リース基準で短期リース・少額リースをどう整理するか。12か月以内の短期リース、少額リースの300万円基準、契約一覧で確認すべき項目を実務目線で解説します。

新リース基準、自社への影響額をまず概算すべき理由

新リース基準対応で、いきなり全契約の判定やソフト選定に進む前に、自社への影響額を概算すべき理由を整理します。契約一覧、リース識別、リース期間、短期・少額リースの確認ポイントも解説します。

新リース基準対応、契約一覧はどの項目で作るべきか

新リース基準対応では、契約一覧の作成が最初の重要ステップです。契約名、対象資産、契約期間、延長・解約オプション、短期・少額リース、リースの識別など、実務で整理すべき項目を解説します。

新リース基準対応は、ソフト導入前に契約一覧とリースの識別を整理すべき理由

新リース基準対応では、ソフト導入前に契約一覧の整備とリースの識別が重要です。対象契約の洗い出し、リース期間、短期・少額リース、監査対応まで、実務上の確認ポイントを解説します。

新リース基準の移行方法、完全遡及と修正遡及はどちらを選ぶべきか

新リース基準の移行方法である完全遡及アプローチと修正遡及アプローチの違いを、中堅企業の実務負担、比較情報、説明コストの観点から整理します。

新リース基準で計上額を大きく左右する「リース期間の見積もり」の実務判断ポイント

新リース基準で使用権資産・リース負債の計上額を左右するリース期間の見積もりについて、延長オプションや解約オプションの実務判断ポイントを解説します。

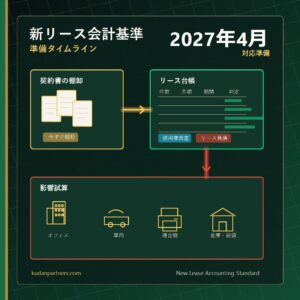

新リース基準の準備、「年明けから動けばいい」では遅い理由。実務タイムラインを整理する

2027年4月から強制適用される新リース基準について、契約棚卸、影響試算、会計方針決定、台帳整備、監査法人対応までの実務タイムラインを整理します。