リースのオフバランス処理が廃止へ

1. 「リースは費用処理するだけ」の前提が変わる

新リース会計基準により、借手のリース会計は大きく変わります。

これまで、オペレーティング・リースとして処理されていた契約は、毎月のリース料や賃借料を費用処理し、貸借対照表には資産・負債を計上しないことが一般的でした。

いわゆる「オフバランス処理」です。

しかし、新リース会計基準では、借手について、リース開始日に使用権資産とリース負債を計上する考え方が採られています。

そのため、従来は貸借対照表に表れにくかった契約でも、リースを含む契約に該当し、短期リース・少額リース等の簡便的な取扱いの対象にもならない場合には、貸借対照表に資産・負債として計上される可能性があります。

ただし、ここで注意が必要です。

新リース基準は、「すべての賃貸借契約を無条件にオンバランス化する」というものではありません。

実務では、次の順番で確認します。

- 契約がリースを含むか

- 短期リースや少額リース等の簡便的な取扱いを適用できるか

- 使用権資産とリース負債をいくらで計上するか

- 財務指標や融資契約にどのような影響があるか

2. 適用時期はいつからか

企業会計基準第34号第58項では、新リース会計基準の適用時期について、2027年4月1日以後開始する連結会計年度及び事業年度の期首から適用するとされています。

また、2025年4月1日以後開始する連結会計年度及び事業年度の期首から早期適用することもできます。

3月決算会社であれば、原則として2027年4月1日に開始する2028年3月期から強制適用となります。

したがって、2028年3月期の決算時に初めて対応するのでは遅く、2027年4月1日の期首時点でリース台帳、会計方針、期首残高を整理しておく必要があります。

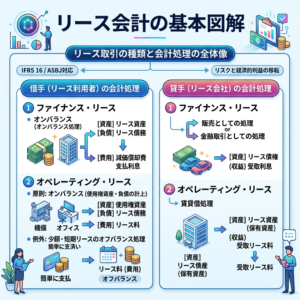

3. オフバランス処理とは何か

オフバランス処理とは、取引の影響を貸借対照表に資産・負債として計上しない処理をいいます。

従来のリース会計では、借手側で、ファイナンス・リースとオペレーティング・リースを区別していました。

ファイナンス・リースは、実質的に資産を購入したのに近いリースとして、資産・負債を計上する処理が行われてきました。

一方、オペレーティング・リースは、通常の賃貸借取引に近い処理として、毎月のリース料を費用処理することが一般的でした。

この場合、貸借対照表上は、リース対象資産や将来の支払義務が見えにくくなります。

新リース会計基準は、この見えにくさを改善し、リースが財政状態、経営成績、キャッシュ・フローに与える影響を財務諸表利用者が評価しやすくする方向の基準です。

この開示目的は、企業会計基準第34号第54項に整理されています。

4. すべての契約が対象になるわけではない

新リース基準で重要なのは、まず契約がリースを含むかどうかの判断です。

企業会計基準第34号第6項では、リースを、原資産を使用する権利を一定期間にわたり対価と交換に移転する契約又は契約の一部分と定義しています。

また、企業会計基準第34号第25項・第26項、適用指針第33号第5項から第8項では、契約がリースを含むかどうかの判断が整理されています。

実務上は、次のような契約を確認します。

- 不動産賃貸借契約

- 店舗・営業所・駐車場

- 倉庫・物流拠点

- 車両リース

- 複合機・OA機器

- サーバー・IT機器

- 生産設備・検査装置

- 専用設備を含む外部委託契約

ただし、契約名称だけで判断してはいけません。

「賃貸借」「使用許諾」「サービス契約」「業務委託契約」という名称であっても、特定された資産の使用を支配する権利が一定期間にわたり移転している場合には、リースを含む可能性があります。

逆に、契約書に資産が明記されていても、サプライヤーが実質的な代替権を持つ場合など、リースに該当しないこともあります。

5. 短期リース・少額リースはどうなるか

新リース基準でも、短期リースや少額リースについては、一定の簡便的な取扱いがあります。

短期リース

適用指針第33号第4項(2)では、短期リースを、リース開始日において借手のリース期間が12か月以内であり、購入オプションを含まないリースと定義しています。

また、適用指針第33号第20項では、短期リースについて、使用権資産・リース負債を計上しない簡便的な取扱いが定められています。

少額リース

少額リースについては、適用指針第33号第22項・第23項に簡便的な取扱いがあります。

実務上よく出てくるのが、いわゆる「300万円基準」です。

これは、旧リース適用指針にあった、リース契約1件当たりのリース料総額が300万円以下の取扱いを踏襲する目的で取り入れられたものです。この点は、適用指針第33号BC41からBC43に説明されています。

ただし、「300万円以下なら必ずオフバランスでよい」という意味ではありません。

所定の要件を満たすこと、会計方針として簡便的な取扱いを選択すること、対象期間や維持管理費用相当額の扱いを確認することが必要です。

6. 使用権資産とリース負債を計上する

借手は、リース開始日に使用権資産とリース負債を計上します。

この点は、企業会計基準第34号第33項に定めがあります。

リース負債は、原則として、リース開始日に未払である借手のリース料から利息相当額を控除し、現在価値により算定します。これは企業会計基準第34号第34項です。

その後、リース負債に係る利息相当額は、原則として利息法により借手のリース期間にわたって配分します。

また、使用権資産は、所有権移転の有無に応じて減価償却します。

つまり、新リース基準では、従来の賃借料・リース料が、会計上は次のような形で表示されることがあります。

- 使用権資産

- リース負債

- 使用権資産の減価償却費

- リース負債に係る利息費用

7. 財務指標への影響

使用権資産とリース負債が計上されると、財務指標にも影響する可能性があります。

ただし、影響は会社ごとに異なります。

対象契約の規模、短期リース・少額リース等の適用範囲、移行時の処理、既存の資産・負債構成、金融機関や社内KPIの定義によって結果は変わります。

自己資本比率

自己資本比率は、一般に次のように計算されます。

自己資本比率 = 自己資本 ÷ 総資産

使用権資産が計上されると総資産が増えるため、自己資本の金額が大きく変わらない場合、自己資本比率は低下方向に働きやすくなります。

ただし、必ず一定割合だけ低下するわけではありません。

ROA

ROAは、一般に利益を総資産で割って計算します。

使用権資産の計上により総資産が増えるため、ROAも低下方向に働きやすくなります。

ただし、分子に使う利益の種類、減価償却費、利息費用、従来の賃借料処理によって影響は変わります。

EBITDA・営業利益

従来の賃借料が、減価償却費と利息費用に置き換わる場合、EBITDAが改善して見えることがあります。

また、利息費用が営業外費用として表示される場合には、営業利益が改善して見えることがあります。

ただし、これは事業の収益力や現金創出力が実際に改善したという意味ではありません。

会計上の表示の変化と、事業活動そのものの変化を分けて説明する必要があります。

8. 銀行融資・コベナンツへの影響

リース負債が貸借対照表に計上されると、金融機関との融資契約にも影響する場合があります。

特に、次のような財務制限条項がある会社では注意が必要です。

- 自己資本比率

- 純資産額

- 有利子負債

- D/Eレシオ

- ネットデット/EBITDA

- EBITDA倍率

- 営業キャッシュ・フロー

まず確認すべきなのは、契約書上の指標定義です。

たとえば、リース負債を有利子負債に含めるか、会計基準変更時に旧基準ベースで計算する取扱いがあるか、財務指標の調整条項があるかを確認します。

金融機関との関係では、「交渉すれば必ず除外できる」と考えるのは危険です。

ただし、会計基準変更による形式的な指標変動であれば、影響額を試算し、根拠を示して事前に説明することで、不要な誤解を避けやすくなります。

9. 経理業務への影響

オフバランス処理であれば、毎月のリース料を費用計上するだけで済むケースが多くありました。

新リース基準では、対象契約について次のような管理が必要になります。

- 契約ごとのリース識別

- リース期間の判断

- 短期リース・少額リースの判定

- 使用権資産・リース負債の当初測定

- リース負債の利息計算

- 使用権資産の減価償却

- 契約変更時の見直し

- 表示・注記情報の蓄積

- 月次・四半期決算での仕訳処理

特に、契約件数が多い会社では、契約棚卸しとリース台帳の整備が重要になります。

10. まず確認すべきこと

新リース基準対応では、まず契約一覧を作ることが出発点です。

最初から精密な計算を行う必要はありません。

まずは、次の情報を整理します。

| 項目 | 確認内容 |

|---|---|

| 契約名 | 契約書・請求書上の名称 |

| 対象資産 | 不動産、車両、設備、IT機器など |

| 契約開始日・終了日 | 契約期間の確認 |

| 解約不能期間 | 実質的に解約できない期間 |

| 月額支払額 | リース料・賃借料・サービス料 |

| 延長・解約オプション | 更新条件、解約条件、違約金 |

| 短期・少額候補 | 簡便的取扱いの候補 |

| 管理部署 | 契約を持っている部署 |

この一覧があれば、対象契約の規模、概算影響額、会計方針、金融機関説明の要否を判断しやすくなります。

11. よくある質問

Q. オペレーティング・リースをすべて解約すれば影響を避けられますか?

単純にそうとは言えません。

解約には違約金や事業上の支障が発生することがあります。

また、リース契約を解約して別の契約に切り替えても、その新しい契約がリースを含む場合には、別途確認が必要です。

会計上の見え方だけで契約を変更するのではなく、事業上の必要性、コスト、会計処理、税務、金融機関説明を総合的に確認する必要があります。

Q. 税務上の処理も変わりますか?

会計上の処理変更が、直ちに税務上の取扱い変更につながるとは限りません。

会計処理と税務処理で差異が生じる場合があります。

税務上の取扱い、消費税、法人税、外形標準課税などへの影響は、国税庁・通達等の一次情報や専門家の確認が必要です。

Q. いつから準備を始めるべきですか?

3月決算会社であれば、原則として2027年4月1日に開始する2028年3月期から強制適用となります。

ただし、2027年4月1日の期首時点で、契約棚卸し、リース識別、経過措置の選択、期首残高の試算、リース台帳の整備が必要になります。

そのため、2026年中には契約一覧の作成と概算影響額の把握を始めることが望ましいです。

12. まとめ

新リース会計基準により、借手のオペレーティング・リースのオフバランス処理は大きく変わります。

ただし、すべての契約が無条件にオンバランス化されるわけではありません。

まず、契約がリースを含むかを判断し、短期リース・少額リース等の簡便的な取扱いを確認します。

そのうえで、使用権資産・リース負債の計上額、財務指標への影響、金融機関説明、経理業務への影響を整理します。

重要なのは、「まだ先の話」と考えず、契約一覧の作成と概算影響額の把握から始めることです。

九段パートナーズ会計事務所の新リース会計基準対応支援

新リース会計基準の影響額を、まず30分で確認しませんか。

九段パートナーズ会計事務所では、上場会社の子会社・中堅企業・会計監査人設置会社向けに、新リース会計基準への対応支援を行っています。

リース契約の件数・月額・残存期間の概要をもとに、使用権資産・リース負債の概算額、財務指標への影響、今後の対応優先度を確認します。

根拠資料

- 企業会計基準第34号「リースに関する会計基準」第6項、第25項、第26項、第33項、第34項、第36項、第37項、第38項、第49項から第51項、第54項から第58項

- 企業会計基準適用指針第33号「リースに関する会計基準の適用指針」第4項(2)、第5項から第8項、第20項、第22項、第23項、第118項から第126項、第134項、第135項、BC37からBC45

- 移管指針第6号「連結財務諸表等におけるキャッシュ・フロー計算書の作成に関する実務指針」第34項